黑芝麻闯关IPO,成色几何?

发布时间:2024-03-28 15:24:00 来自:钛媒体

文节点 AUTO,作者天玑

3 月 22 日,黑芝麻智能更新了招股书,继续推进港交所主板上市进程。如果一切顺利,黑芝麻智能不仅会成为“国产自动驾驶芯片第一股”,也会成为港交所 18C 规则生效以来,第一个吃螃蟹的公司。看完公司的招股书之后,节点 AUTO 认为,黑芝麻智能确实取得了一些成就,但无论是在科创板还是在港交所上市,都需要解决一些挑战。

成立八年奋斗到行业第三

黑芝麻智能(简称黑芝麻)成立于 2016 年,创始团队有二十余年汽车半导体行业经验。

其中,创始人单记章是资深图像处理专家,曾任摄像头芯片公司豪威科技研发副总裁;联合创始人刘卫红是汽车领域销售及管理专家,曾在博世底盘制动事业部担任亚太区副总裁。

因为创始团队都是老司机,黑芝麻得到了两方面的认可。其一是 VC,它们看中了创始人的经验,北极光创投在公司成立三个月后,就投资了公司。其二是产业资本,它们入局是看中了公司的产品能力,成立一年后,公司就引入了蔚来资本,上汽、一汽、博世纷纷投资了黑芝麻。能得到两方势力的看好,黑芝麻的秘诀是什么?这还要回到行业、公司的定位和产品说起。

近年来,汽车行业的智能化水平越来越高。预计到 2028 年,全球市场的自动驾驶乘用车渗透率将达到 94.4%,中国的渗透率预计为 97.2%。无论是其中的智能驾驶还是智能座舱,都需要算力的支持, 黑芝麻要做的,就是为主机厂、Tier1 提供车规级的高算力 SOC,以及基于 SoC 和算法的自动计时解决方案。

因此,我们不仅要看自动驾驶的市场渗透率,还要看车规级高算力 SOC 市场的发展前景。据第三方数据,中国高算力车规级 SoC 的出货量预计由 2022 年的约 35 万片增加至 2023 年的约 105 万片,占 2023 年的全球出货量约 90%。2030 年,全球汽车芯片市场将超过 6000 亿元人民币。

具体到自动驾驶市场,全球 ADAS(高阶辅助驾驶系统) SoC 市场规模,预计到 2028 年将达 713 亿元,中国市场的规模预计将达 359 亿元。由此可见,黑芝麻智能瞄准的是一座金矿。

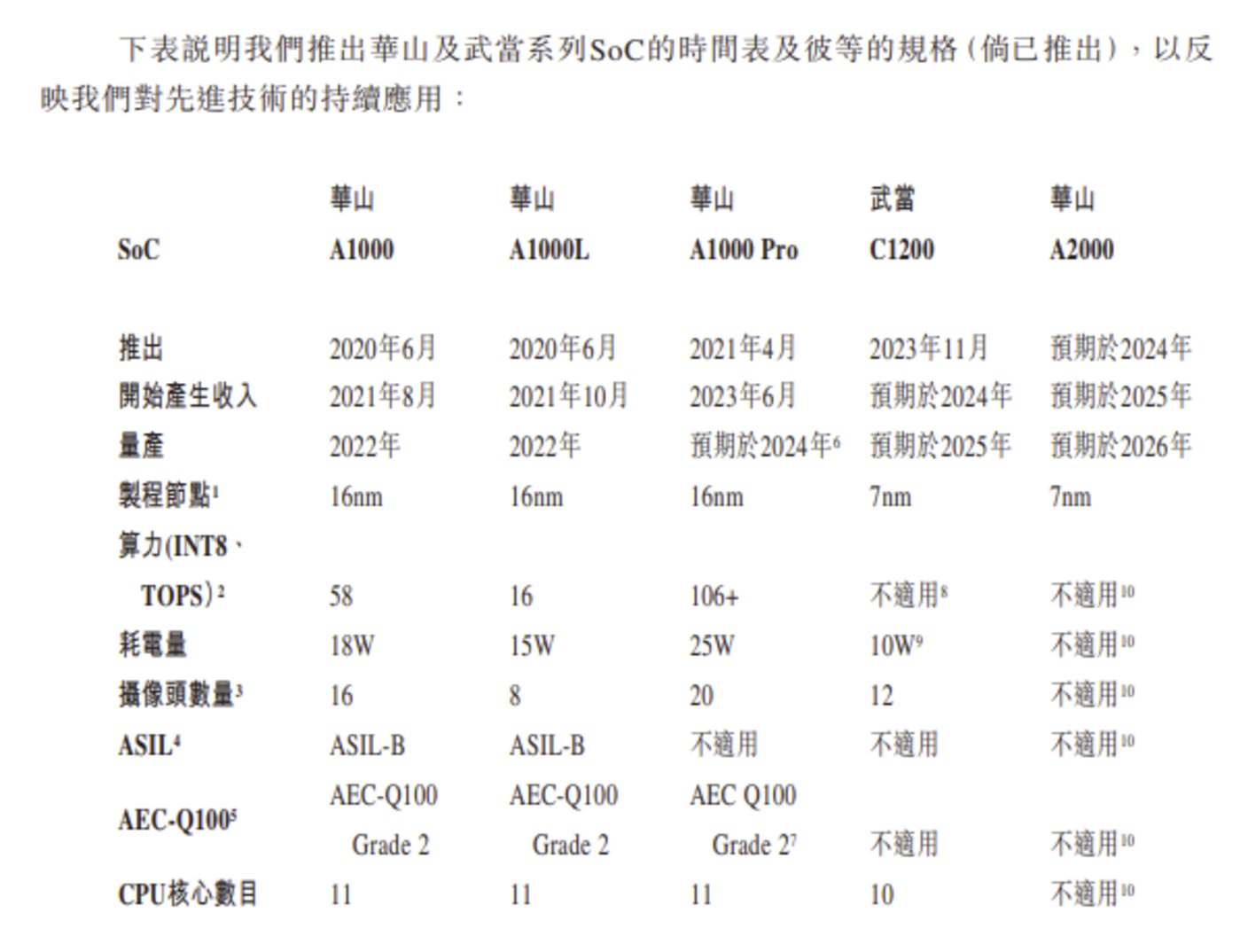

针对这个市场,黑芝麻推出了华山、武当系列 SOC,前者是自动驾驶专用 SOC,后者是集成了自动驾驶、智能座舱、车身控制及其他计算功能的跨域 SoC。

华山系列分为 A1000、A1000L 和 A1000Pro 三款,A1000 和 A1000L 共享相同的架构,可提供 L3 级自动驾驶解决方案(已被北汽采用),A1000Pro 是黑芝麻智能目前拿出的最强自动驾驶 SOC。

武当系列目前只有一款 C1200SOC,主要用于汽车的多种计算功能需求。

此外,公司还提供智能影像解决方案,这是指利用智能算法感知、识别、增强及处理图像或视频以进行自动分析,从而实现面部识别、物体检测及跟踪、图像分类及视觉检查等各种应用。目前,公司的智能影像解决方案已应用于多个行业,包括汽车、自动驾驶、电子消费、工业自动化及医疗成像等。

弗若斯特沙利文出具的报告中显示,按照 2022 年车规级高算力 SoC 的出货量统计,黑芝麻位居第三位。其中,高算力是指 INT8 精度下 50+ TOPS。目前,黑芝麻旗下满足此标准的产品有 A1000 和 A1000Pro,INT8 精度下的算力分别 58TOPS 和 100TOPS。

另外,A1000L 在 INT8 精度下的算力仅有 16TOPS。在这个指标下,黑芝麻智能的中国市场份额和全球市场份额分别是 5.2%、4.8%。尽管依然位居第三名,但与第一名的份额(81.6%、82.5%)相差甚远。

SOC,黑芝麻的支柱与软肋

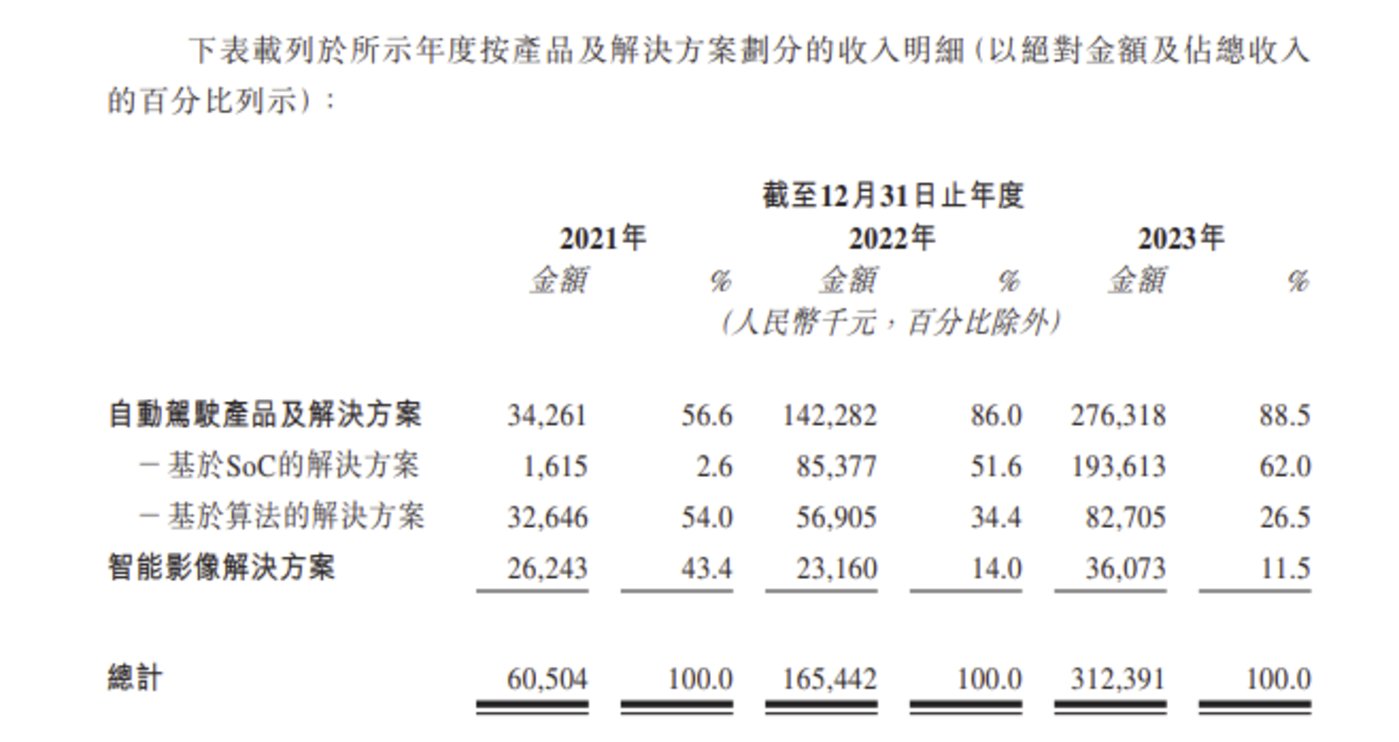

从招股书来看,黑芝麻的收入主要来自自动驾驶产品及解决方案。2021 年-2023 年,黑芝麻的收入从 6050 万元增长至 3.12 亿元,自动驾驶产品及解决方案是公司的第一大收入来源,其在收入中的占比从 56.6% 增长到 88.5%。

自动驾驶产品及解决方案,又分为基于 SOC 的解决方案和基于算法的解决方案两部分,前者在此期间的占比一直高于后者。2023 年,基于 SOC 的解决方案的收入达到了 1.93 亿元。

一套完整的基于 SoC 的解决方案包括 SoC 硬件以及全面的技术支持及服务,如芯片、基础软件、中间件、算法及工具包,使车辆具备自动驾驶功能。

黑芝麻在这方面,以华山系列 SOC 和武当系列 SOC 为基础,搭配了瀚海中间件、算法支持等。在黑芝麻的业务中,SOC 是基础,它的性能至关重要。公司在这方面拥有的核心技术是自研 IP 核 (NPU+ISP),这两个系列的芯片都是在此基础上开发的。

华山系列 SOC 要比武当系列 SOC 更重要,它的性能在很大程度上,决定了公司的竞争力。

平心而论,黑芝麻为了研发 SOC 付出了相当大的代价。2021 年-2023 年,公司的研发支出持续增加,从 5.95 亿元增长到 13.63 亿元,2023 年研发费用的规模是年收入的 4 倍多,团队中有 86.7% 的人从事研发。公司的亏损规模也因此持续扩大,从 23.57 亿元增长至 48.55 亿元,近三年共亏损了 99.7 亿元。

公司当前正在开发下一代 SoC“华山 A2000”。相比前一代产品,A2000 有了巨大进步。A1000 基于 16nm FFC 汽车工艺开发,A2000 系列升级到了采用 7nm FFC 汽车工艺。A2000 的算力升级到了 250 TOPS,约是 A1000 的 5 倍。

在落地项目上,这些投入也换来了回报,已与超过 49 名汽车 OEM 及一级供应商合作,包括如一汽集团、东风集团、江汽集团、合创、亿咖通科技、百度、博世等。

然而,在市场份额上,这些投入却没能帮黑芝麻换来一个相对有利的环境。前面提到,黑芝麻在中国高算力自动驾驶 SoC 市场中排名第三,其实这个排名经不起细看。

公司的份额只有 5.2%,第一名的份额是它的 15.7 倍,差距巨大,第二名的份额是 6.7%。这意味着第一名拥有超强的优势,公司和第二名(地平线)都要面对它带来的高强度竞争。

这在产品上有更直观地体现。

当前,黑芝麻在研的最新一代华山 SOC 是“华山 A2000”,尽管它相比前一代产品有了巨大进步,但还是和英伟达、地平线的产品有差距。

比如,在算力上,A2000 约是 A1000 的 5 倍,升级到了 250TOPS,这个水平和英伟达 2019 年发布的 Orin 芯片接近,Thor 的算力更是高达 2000TOPS。地平线目前最强的产品是征程5,其算力为 128TOPS,公司在研的征程 6 算力将达到 560TOPS(旗舰级产品)。

在出货量上,黑芝麻已经被地平线拉开了差距。华山系列已经被地平线的征程系列拉开了差距。截至 2023 年 4 月,地平线征程系列芯片累计出货量突破 300 万片。截至 2023 年 12 月 31 日,华山 A1000 系列 SoC 的总出货量超过 15.2 万片。

虽然算力并不意味着一切,但算力更高,能处理的数据就更多,处理速度就更快,体验就会更好。算力上的差距,反过来会影响客户的选择,进而影响收入、研发投入。因此,SOC 既是黑芝麻的支柱,也是它的软肋。

商业化要加把劲

对黑芝麻来说,既然算力稍弱一些,如果能在其他方面,比如商业模式上找到差异化,也能拿到客户的订单。

对比黑芝麻和地平线,乃至英伟达的模式来看,黑芝麻搭建了相似的框架。

比如,英伟达和地平线都在 SOC 的基础上,推出了对应的工具链,以此降低客户的开发难度,并为合作伙伴提供开发基础。业内有句话,英伟达的价值就在于 CUDA(英伟达的软件生态)。CUDA 的优势在于,能让英伟达为客户提供丰富的应用,还能建立起应对对手的防火墙。

在硬件上,CUDA 的设计是按照英伟达的硬件形态去走的,对手很难绕开。在软件上,CUDA 是整个生态的基石,如果对手想让自己的产品兼容英伟达的生态,那就绕不开 CUDA。

地平线则推出了天工开物算法工具链、艾迪软件开发平台。同时,据节点 AUTO 统计,从 2019 年到 2022 年末,地平线先后投资了 7 家智能驾驶技术方案公司。其中比较知名的有轻舟智航,公司推出的龙舟系列无人巴士,已在苏州、深圳、武汉等多个城市落地,还拿到了美团和字节跳动的投资。

黑芝麻在这方面推出了山海人工智能开发平台,它是一整套深度学习工具链,能将用户的服务器和平台数据,转换成智能芯片可以运行的程序,基本满足目前主流的模型结构,数据兼容适用性增强加速芯片量产及应用。此外,还有瀚海自动驾驶中间件平台深度优化芯片,在提供全面功能集成的基础之上,还能保证极高的运行性能,支持芯片行业生态和商业化落地。对于上市募集到的资金,公司打算将 8 成用在研发上。

对比可见,在汽车智能化加速的背景下,黑芝麻搭建起了基本的业务框架,但在商业化上比友商慢半拍。同时,也不具备英伟达那样的先发优势。

黑芝麻面临的局面可以总结为两点。

其一,公司在过去三年的亏损呈现不断扩大的趋势,此次上市的“救急”意味比较重。如果产品力、商业化能力不提高,上市只能解一时之困。

其二,公司已经走过了从 0 到 1 的阶段,在从 1 到N的过程中,也取得了一定的成果,但在技术、市场和模式等方面,面临友商的重重包围。